Betriebsaufspaltung

Sobald ein Unternehmen mehrere Rechtsformen miteinander kombiniert und sich dabei in ein Betriebsunternehmen und ein Besitzunternehmen aufspaltet, spricht man von einer Betriebsaufspaltung.

Die Wahl der richtigen Rechtsform ist für viele Unternehmen in der Unternehmensgründung eine große Herausforderung. Jede Rechtsform hat ihre eigenen Vor- und Nachteile. Zum Teil verbinden Unternehmen die individuellen Vorteile von Personen- und Kapitalgesellschaften, indem sie zum Beispiel eine GmbH & Co. KG gründen. Die andere Möglichkeit stellt die Betriebsaufspaltung dar.

Was ist eine Betriebsaufspaltung? – Tatbestand und Rechtsfolgen

Die Betriebsaufspaltung ist in keinem Gesetz zu finden. Aus diesem Grund wurden ihre Voraussetzungen (Tatbestandsvoraussetzungen) und die damit einhergehenden Rechtsfolgen durch die Rechtsprechung entwickelt. Diese lassen sich aus den Einkommensteuerrichtlinien R 15.7 (4) bis R 15.7 (8) entnehmen.

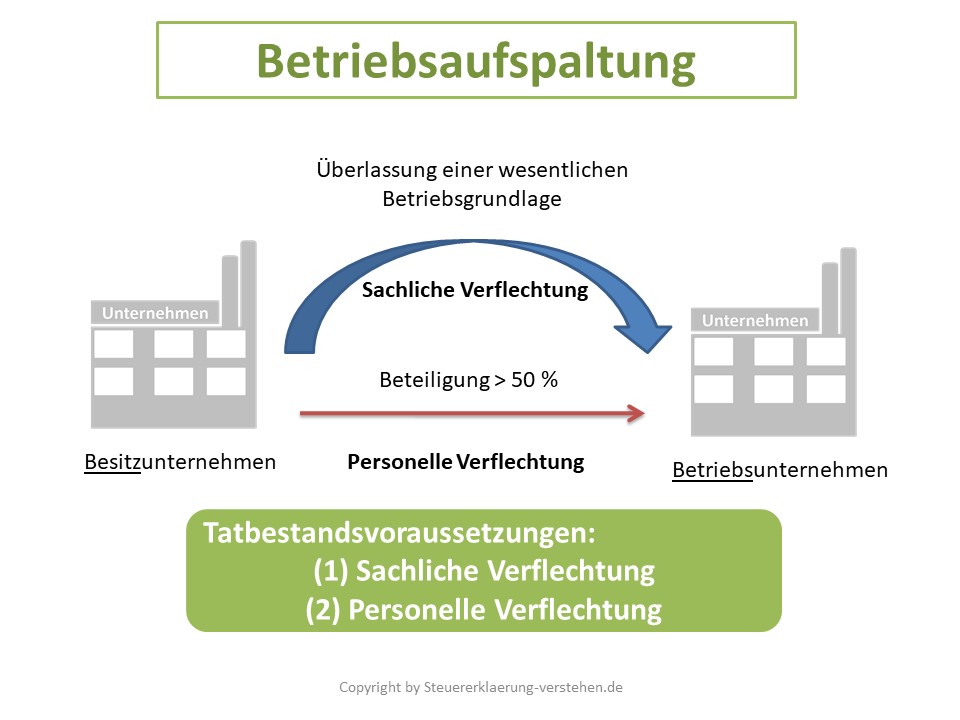

Von einer Betriebsaufspaltung spricht man, wenn nachfolgende Voraussetzungen kumulativ vorliegen:

- Sachliche Verflechtung

- Personelle Verflechtung.

Unter der sachlichen Verflechtung versteht man, dass das Besitzunternehmen dem Betriebsunternehmen zumindest ein Wirtschaftsgut zur Nutzung überlässt, welches dann eine wesentliche Betriebsgrundlage des Betriebsunternehmens ist. In der Regel ist die Grundlage dafür ein entgeltlicher Vertrag (Pacht- oder Mietvertrag). Jedoch kann auch ein Leihvertrag die wesentliche Betriebsgrundlage einer Betriebsaufspaltung begründen.

Personelle Verflechtung liegt dagegen vor, wenn eine Person oder Personengruppe sowohl das Besitzunternehmen als auch das Betriebsunternehmen beherrscht. Eine Beherrschung liegt vor, wenn die Person oder Personengruppe in beiden Unternehmen einen einheitlichen geschäftlichen Betätigungswillen ausüben kann. Grundsätzlich ist bei Beherrschungsidentität (= Mehrheit der Stimmrechte) von einem geschäftlichen Betätigungswillen auszugehen.

Bei Vorliegen der sachlichen und personellen Verflechtung ist die Rechtsfolge, dass die Gewerblichkeit des Betriebsunternehmens dem Besitzunternehmen zugerechnet wird. Dies ist die sogenannte Durchgriffstheorie. Die Konsequenz daraus ist, dass die Pacht- oder Mietzinsen der Gewerbesteuer unterliegen und die Wirtschaftsgüter sind dem Betriebsvermögen zuzurechnen. Somit unterliegen die Wertzuwächse der Einkommensteuer.

Die Vorteile der Betriebsaufspaltung sind darin zu sehen, dass es zivilrechtliche und steuerrechtliche Auswirkungen gibt, die sich positiv auf die Haftungsbeschränkung als auf die Zahlung von der Gewerbesteuer auswirken.

Betriebsaufspaltung – Definition & Erklärung – Zusammenfassung

Folgende Punkte sind im Zusammenhang mit der Betriebsaufspaltung festzuhalten:

- Betriebsaufspaltung dient zivilrechtlichen und steuerrechtlichen Zielen

- ein Unternehmen wird in zwei oder mehrere rechtliche Einheiten aufgeteilt

- es gibt immer ein Besitzunternehmen und ein Betriebsunternehmen

- Voraussetzungen: sachliche und personelle Verflechtung